کوشا فایل

کوشا فایل بانک فایل ایران ، دانلود فایل و پروژهکوشا فایل

کوشا فایل بانک فایل ایران ، دانلود فایل و پروژهمیخواهم کسب و کار اینترنتی راه بیاندازم از کجا شروع کنم؟

اختصاصی از کوشا فایل میخواهم کسب و کار اینترنتی راه بیاندازم از کجا شروع کنم؟ دانلود با لینک مستقیم و پرسرعت .

اگر تا حالا نرفته باشیم کوه و به خاطر تعریف هایی که شنیدیم هوس کوهنوردی به سرمان بزند آن وقت اولین کار عاقلانه این است که راجع به کوهنوردی پرس و جو کنیم و بعد شرایط آن را با شرایط و توان خود بسنجیم. پنج فاز راه اندازی کسب و کارهای اینترنتی در این کتاب توضیح داده شده است. مطالب این کتاب با توجه به فضای فعلی اینترنتی کشور، فرهنگ و نیاز عموم جامعه برای راه اندازی کسب و کارها اینترنتی کوچک یا خانگی نوشته شده است

70 صفحه

هر آنچه که برای کسب و کار اینترنتی نیاز دارید در این مجموعه بی نظیر قرار ذارد

مقاله معرفی و بررسی کسب و کار سایت علی بابا

اختصاصی از کوشا فایل مقاله معرفی و بررسی کسب و کار سایت علی بابا دانلود با لینک مستقیم و پرسرعت .

مقاله معرفی و بررسی کسب و کار سایت علی بابا

دانلود پایان نامه تأثیر ارزشی و استراتژیک بر کسب و کارهای خانوادگی در صنعت پوشاک

اختصاصی از کوشا فایل دانلود پایان نامه تأثیر ارزشی و استراتژیک بر کسب و کارهای خانوادگی در صنعت پوشاک دانلود با لینک مستقیم و پرسرعت .

دانلود پایان نامه تأثیر ارزشی و استراتژیک بر کسب و کارهای خانوادگی در صنعت پوشاک

چکیده:

هدف این تحقیق، روشن نمودن تأثیر گرایشات ارزشی و استراتژیک بر رشد کسب و کار های خانوادگی در صنعت پوشاک ورزشی است.تحقیق حاضر بر اساس هدف کاربردی و به لحاظ شیوه جمع آوری دادهها توصیفی، از نوع پیمایشی میباشد. جامعه آماری این بررسی کسب و کارهای خانوادگی موجود در صنعت پوشاک ورزشی در شهر تهران و تعداد نمونه بر اساس جدول مورگان 80 نفر می باشد. برای تعیین رابطه متغیرها و آزمون فرضیات، از نرم افزارهای SPSS و SMARTPLS2 و برای ارزیابی مدل مفهومی از مدل معادلات ساختاری بهره گرفته شده است.

یافته های تحقیق حاکی از تاثیر مثبت گرایشات استراتژیک بر رشد کسب و کارهای خانوادگی و تاثیر مثبت گرایشات ارزشی بر رشد کسب و کارهای خانوادگی با میانجی گری رسمی سازی در کسب و کارهای خانوادگی می باشد و فرضیه تاثیر مستقیم گرایش ارزشی بر رشد کسب و کارهای خانوادگی تایید نگردید.

کلمات کلیدی:

کسب و کار خانوادگی[1]، گرایشات ارزشی[2]، گرایشات استراتژیک[3]، رسمی سازی[4]، رشد کسب و کار[5]

فهرست مطالب

4-1 سؤالات اصلی وفرعی تحقیق.. 9

1-6-1 متغیر برونزا(مستقل).. 10

2-6-1 متغیر درونزا(وابسته).. 10

9-1 روش نمونه گیری وتخمین حجم جامعه.. 11

10-1 ابزار گردآوری اطلاعات.. 11

11-1 شرح واژه هاو اصطلاحات تحقیق.. 12

فصل دوم:مبانی نظری و پیشینه تحقیق.. 17

3-1-2 مقیاس کسب وکار خانوادگی.. 22

4-1-2 تفاوت کسب وکار خانوادگی و غیر خانوادگی.. 23

5-1-2 وضعیت کسب وکار ها و شرکت های خانوادگی در برخی کشورهای جهان.. 24

1-6-1-2 ابعاد رشد کسب وکار.. 27

3-8-1-2 گرایش ارتباط با مشتری (مشتری گرایی).. 36

5-8-1-2 گرایش کارآفرینانه.. 39

پیوست فصل دوم : مروری بر صنعت پوشاک و معرفی کسب وکارهای خانوادگی پوشاک ورزشی ایران و جهان.. 51

1-4-2 تاریخچه پوشاک در جهان.. 53

2-4-2 تاریخچه پوشاک در ایران.. 54

3-4-2 صنعت پوشاک در ایران.. 54

4-4-2 بررسی وضعیت تجارت پوشاک ایران.. 55

5-4-2 روند صنعتی شدن تولید پوشاک.. 56

6-4-2 دوازده برند معروف پوشاک ورزشی جهان.. 58

1-6-4-2کسب و کارهای خانوادگی پوشاک ورزشی جهان.. 65

7-4-2 کسب و کارهای خانوادگی ایرانی در پوشاک ورزشی.. 58

1-1-3 روش تحقیق براساس هدف.. 64

2-1-3 روش تحقیق براساس ماهیت و روش.. 66

2-3 جامعه آماری،تعیین حجم نمونه و روش نمونه گیری.. 67

1-3-3 مطالعات کتابخانه ای.. 68

1-4-3 پایایی و روایی پرسشنامه.. 70

2-4-3 مقیاس های مورد استفاده پرسشنامه.. 74

5-3 روش های تجزیه و تحلیل داده ها.. 76

6-3 دلایل انتخاب روش پی.ال.اس برای این مطالعه.. 78

فصل چهارم:تجزیه وتحلیل داده ها.. 81

1-4 تجزیه وتحلیل توصیفی داده ها.. 85

1-1-4 تحلیل داده های جمعیت شناختی.. 85

1-1-1-4 متغیرجنسیت پاسخ دهندگان.. 85

2-1-1-4 متغیرسن پاسخ دهندگان.. 86

3-1-1-4 متغیرتحصیلات پاسخ دهندگان.. 87

4-1-1-4 متغیر وضعیت تأهل پاسخ دهندگان:.. 88

5-1-1-4 متغیر میزان درگیری ومشارکت اعضای خانواده در مدیریت امور کسب وکار 89

6-1-1-4 متغیر اعضای خانواده سهامدار و دارای حق مالکیت درکسب وکار.. 90

7-1-1-4 متغیر درصد سهام افراد خانواده درکسب وکار.. 91

8-1-1-4 متغیر نوع مالکیت کسب وکار.. 92

9-1-1-4 متغیر سال شروع فعالیت کسب وکار.. 93

10-1-1-4 متغیر از والدین به ارث رسیدن کسب وکار.. 94

11-1-1-4 متغیر شیب رشد تعداد کارکنان کسب وکار.. 95

12-1-1-4 متغیر تعدادکارکنان درسال 93.. 96

2-4 تجزیه وتحلیل استنباطی داده ها.. 97

1-2-4 بررسی تأثیرات متغیرهای جمعیت شناسی برمتغیرهای درونزا.. 97

1-1-2-4 تحلیل تأثیر جنسیت برمتغیرهای درونزا.. 97

2-1-2-4 تحلیل تأثیر سن برمتغیرهای درونزا.. 99

3-1-2-4 تحلیل تأثیر تحصیلات برمتغیرهای درونزا.. 100

4-1-2-4 تحلیل تاثیر وضعیت تأهل مدیران برمتغیرهای درونزا.. 101

6-1-2-4 تحلیل تأثیر اعضای خانواده دارای حق مالکیت بر متغیر های درونزا 104

7-1-2-4 تحلیل تاثیر درصد سهامداری اعضای خانواده بر متغیرهای درونزا 106

8-1-2-4 تحلیل تأثیر نوع مالکیت کسب وکار بر متغیرهای درونزا.. 107

9-1-2-4 تحلیل تأثیر سال شروع فعالیت بر متغیرهای درونزا.. 108

10-1-2-4 تحلیل تاثیر به ارث ماندن کسب وکار بر متغیرهای درونزا 110

11-1-2-4 تحلیل تأثیر شیب افزایش تعدادکارکنان بر متغیرهای درونزا 111

12-1-2-4 تحلیل تأثیر تعداد کارکنان درسال 93 برمتغیرهای درونزا 112

3-4 روش مدل سازی معادلات ساختاری(SEM) 114

4-4 روش حداقل مربعات جزئی(PLS) 114

1-4-4 بررسی برازش مدل به روش(PLS) 115

1-1-4-4 بررسی برازش بخش مدل های اندازه گیری.. 115

2-1-4-4 بررسی برازش بخش مدل ساختاری.. 121

3-1-4-4 بررسی برازش بخش مدل کلی.. 125

5-4 تحلیل داده ها متناسب با فرصیات پژوهش.. 125

فصل پنجم:نتیجه گیری و پیشنهادها.. 129

1-1-5 نتایج بررسی های جمعیت شناختی.. 131

2-1-5 نتایج فرضیه های تحقیق.. 132

1-2-5 پیشنهاد های اجرایی مبتنی بریافته های پژوهش.. 136

2-2-5 پیشنهاد به محققین آتی.. 138

3-5 موانع ومحدودیتهای تحقیق.. 138

پایان نامه ی کسب شناخت اعضاء حرفه ای حسابرسی از جایگاه خود در جامعه

اختصاصی از کوشا فایل پایان نامه ی کسب شناخت اعضاء حرفه ای حسابرسی از جایگاه خود در جامعه دانلود با لینک مستقیم و پرسرعت .

( و نقش آنها در اعتبار بخشیدن به صورتهای مالی برای استفاده سرمایه گذاران )

نوع فایل: word

قابل ویرایش 160 صفحه

مقدمه

وجود اطلاعات مالی شفاف و قابل مقایسه رکن رکین پاسخگویی و تصمیم گیریهای اقتصادی آگاهانه از ملزومات بی بدیل توسعه و رشد اقتصادی در بخش خصوصی و دولتی است . صاحبان سرمایه اعتبار دهندگان ، دولت و دیگر استفاده کنندگان برای تصمیم گیری در زمینه خرید ، فروش ، نگه داری سهام ، اعطای وام ، ارزیابی عملکرد و دیگر تصمیمات اقتصادی مهم به اطلاعات مالی معتبر ، مربوط و قابل فهم نیاز دارند . سرمایه گذاران زمانی در یک واحد اقتصادی سرمایه گذاری می کنند که اولا درباره آن اطلاعات کافی ( شامل اطلاعات مالی ) داشته باشند و ثانیا به این اطلاعات اطمینان کنند ، بنابراین در صورتی که تصمیمات آگاهانه تلف و اقتصاد کشور آسیب می بیند . اگر چه اطلاعات مالی از منایع مختلف قابل استخراج است ، اما در حال حاضر صورتهای مالی هسته اصلی منابع اطلاعات مالی را تشکیل می دهد و بنابراین باید از کیفیت مطلوبی برخوردار باشد.1

با در نظرگرفتن این که میزان قابل توجهی از اطلاعات مورد نیاز استفاده کنندگان توسط مدیریت بنگاههای اقتصادی تهیه ، پردازش و گزارش می شود ، حصول اطمینان نسبی از کیفیت این اطلاعات ضروری به نظر می رسد . تئوریهای موجود به ویژه تئوری نمایندگی (Agency Theory) بیانگر تضاد منافع بین تولید کننده اطلاعات و استفاده کنندگان آن است . این تضاد منافع مولد انگیزه لازم برای مدیریت در جهت بهینه نمودن منافع خویش بوده و منجر به انجام حرکاتی (به عنوان مثال ، تحریفات صورتهای مالی) می گردد ، که غالباً زیان سرمایه گذاری را در بر دارد . در این شرایط وجود یک مکانیزم کنترلی که به طور نسبی تضمین کننده شفافیت اطلاعات گزارش شده در صورتهای مالی باشد ، ضرورت می یابد . در یک اقتصاد آزاد که در محیط ایران نیز حاکم است ، این مکانیزم در قالب حسابرسی مالی و توسط حسابرسان مستقل ارائه می گردد . 1

یکی از راههای تلاش برای درک نقش حسابرسی و دستیابی به دیدگاههای یکسان از حرفه حسابرسی ، حرکت به سوی یک دیدگاه جستجو گرانه در مفاهیم اساسی که نقش حسابرسی بر پایه آن بنا گردیده است ، می باشد . چنین ارزیابی از نقش حسابرسی موجب ارائه امکانات مختلف با جنبه های متفاوت جهت پاسخگویی به تفاوت دیدگاههای از نقش حسابرسی می گردد . حال اگر حسابرسان به طور کامل نقش خود را در جامعه درک نکرده باشند ، چگونه می توانند درانجام وظیفه حیاتی خود انتظارات جامعه را برطرف نمایند و بر اساس منطق اقتصادی (آنچنان که تئوری نمایندگی فرض میکند) بتوانند در دراز مدت به عنوان یک فرآیند اقتصادی سودمند بقا داشته باشند.

فهرست مطالب:

فصل اول کلیات

مقدمه

تشریح و بیان موضوع

اهمیت تحقیق

اهداف تحقیق

فرضیه های تحقیق

فرضیه اهم

فرضیه های اخص

تعریف مفاهیم و واژگان اختصاصی طرح

فصل دوم پیشینه تحقیق

مقدمه

بخش اول

تعریف حسابداری

هدفهای عمده حسابداری

گزارشهای حسابداری

گزارشهای درون سازمانی

گزارشهای برون سازمانی

صورتهای مالی و گزارشگری مالی

انواع گزارشهای مالی برون سازمانی

صورتهای مالی اساسی

ترازنامه

صورت حساب سود و زیان

صورت حساب سود و زیان انباشته

صورت گردش وجوه نقد

ارتباط بین صورتهای مالی اساسی

استفاده کنندگان گزارشهای مالی

نیازهای اطلاعاتی استفاده کنندگان گزارشهای حسابداری

بخش دوم

مفاهیم بنیادی حسابرسی

تعریف حسابرسی

رابطه بین حسابداری و حسابرسی

علتهای خطر اطلاعات

تفاوت بین حسابرسی و حسابداری

عوامل توجیه کننده تقاضا برای حسابرسی

تأثیر حسابرسی بر ویژگی های کیفی اطلاعات

چگونگی پیدایش حرفه حسابرسی

سابقه حسابرسی در ایران

بخش سوم

ابعاد گوناگون نقش و جایگاه حرفه حسابرسی مستقل درجوامع

الف ـ جایگاه اجتماعی

ب ـ جایگاه قانونی

ج ـ جایگاه نظارتی و اعتبار دهی

نقش اعتبار دهی (شهادت دهی ) حسابرس مستقل

اعتبار ـ سهم حسابرسی مستقل در گزارشگری مالی

استانداردهای اعتبار دهی (شهادت دهی)

استانداردهای عمومی

استاندارهای اجرای عملیات

استاندارهای گزارشگری

بخش چهارم

تحقیقات پیشین

فصل سوم روش تحقیق

مقدمه

نوع تحقیق

جامعه آماری و روش نمونه گیری

الف ـ حسابرسان مستقل

ب ـ سرمایهگذاران

نحوه گزینش نمونه

انتخاب حجم نمونه لازم و نحوه تخصیص

معیارهای سنجش اعتبار صورتهای مالی

فرضیات تحقیق

فرضیه اهم

فرضیه های اخص

ابزار اندازه گیری

روشهای آماری تحقیق

همانطور که در صفحات قبل اشاره شد نتایج حاصل از پرسشنامه های جمعآوری

فصل چهارم نتایج آماری

مقدمه

2-4) سیمای آزمودنیها

1-2-4) موقعیت شغلی پاسخگویان

2-2-4) سن پاسخگویان

4-2-4) تحصیل در رشته حسابداری پاسخگویان

5-2-4) سابقة کار پاسخگویان

3-4) آمار توصیفی متغیرهای اصلی پژوهش

1-3-4) ارزش افزوده اطلاعات

2-3-4) قابلیت اعتماد اطلاعات

3-3-4) ارائه بیطرفانه اطلاعات حسابداری

4-3-4) قابلیت مقایسه اطلاعات

5-3-4) ثبات رویه اطلاعات

6-3-4) ثبت کلیه دارائیها، بدهیها، درآمدها و هزینهها در صورتهای مالی

7-3-4) دقت کافی در تهیه صورتهای مالی

8-3-4) عدم وجود تقلب و رویدادهای مالی خلاف مصالح شرکت طی سال

9-3-4) عدم وجود اشتباه یا تحریف در صورتهای مالی

10-3-4) مستندات کافی ارقام مندرج در اطلاعات

11-3-4) رعایت قوانین و مقررات

12-3-4) اطمینان از تداوم فعالیت شرکت

4-4) استنباطهای مربوط به فرضیه اهم تحقیق

5-4) استنباطهای مربوط به فرضیات اخص تحقیق

1-5-4) فرضیه اخص یک تحقیق

2-5-4) فرضیه اخص دو تحقیق

3-5-4) فرضیه اخص سه تحقیق

4-5-4) فرضیه اخص چهار تحقیق

5-5-4) فرضیه اخص پنج تحقیق

6-5-4) فرضیه اخص شش تحقیق

7-5-4) فرضیه اخص هفت تحقیق

8-5-4) فرضیه اخص هشت تحقیق

9-5-4) فرضیه اخص نه تحقیق

10-5-4) فرضیه اخص دهم تحقیق

11-5-4) فرضیه اخص یازده تحقیق

فصل پنجم بحث، نتیجه گیری و پیشنهادات

مقدمه

فرضیات و روش اجرای تحقیق

تحلیل و نتایج آزمون فرضیات

1 - نتایج آزمون فرضیه یک تحقیق قابلیت اعتبار

2 - نتایج آزمون فرضیه دو تحقیق ارائه بی طرفانه اطلاعات حسابداری

3 - نتایج آزمون فرضیه سه تحقیق قابلیت مقایسه

4 - نتایج آزمون فرضیه چهار تحقیق ثبات رویه

5 – نتایج آزمون فرضیه پنجم تحقیق کامل بودن ( ثبت کلیه دارائیها ، بدهی ها ،

هزینه ها و درآمدها )

6 – نتایج فرضیه ششم تحقیق دقت کافی در تهیه صورتهای مالی

7 – نتایج فرضیه هفتم تحقیق عدم وجود تقلب و رویدادهای مالی خلاف مصالح شرکت

8 – نتایح فرضیه هشتم تحقیق عدم وجود اشتباه یا تحریف در صورتهای مالی

9 – نتایج فرضیه نهم تحقیق مستند بودن کلیه ارقام مندرج در صورتهای مالی

10 – نتایج فرضیه دهم تحقیق رعایت کلیه قوانین و مقرات

11 – نتایج فرضیه یازدهم تحقیق تداوم فعالیت

12 – نتایج آزمون فرضیه کلی تحقیق ارزش افزوده اطلاعات حسابرسی شده

محدودیت تحقیق

پیشنهادات

پیشنهاد برای انجام تحقیقات آتی

منابع

فهرست جداول:

جدول 1-4) جدول توزیع فراوانی موقعیت شغلی پاسخگویان

جدول 2-4) جدول توزیع فراوانی سن پاسخگویان

جدول 3-4) جدول توزیع فراوانی میزان تحصیلات پاسخگویان

جدول 4-4) جدول توزیع فراوانی تحصیل در رشته حسابدرای پاسخگویان

جدول 5-4) جدول توزیع فراوانی سابقة کار پاسخگویان

جدول 6-4) شاخصهای آماری مربوط به متغیر ارزش افزوده اطلاعات حسابرسی شده از دیدگاه پاسخگویان

جدول 7-4) شاخصهای آماری مربوط به متغیر قابلیت اعتماد اطلاعات از دیدگاه پاسخگویان

جدول 8-4) شاخصهای آماری مربوط به متغیر ارائه بیطرفانه اطلاعات حسابداری از دیدگاه پاسخگویان

جدول 9-4) شاخصهای آماری مربوط به متغیر قابلیت مقایسه اطلاعات از دیدگاه پاسخگویان

جدول 10-4) شاخصهای آماری مربوط به متغیر ثبات رویه اطلاعات از دیدگاه پاسخگویان

جدول 12-4) شاخصهای آماری مربوط به متغیر دقت کافی در تهیه صورتهای مالی از دیدگاه پاسخگویان

جدول 14-4) شاخصهای آماری مربوط به متغیر عدم وجود اشتباه یا … از دیدگاه پاسخگویان

جدول 13-4) شاخصهای آماری مربوط به متغیر عدم وجود تقلب و … از دیدگاه پاسخگویان

جدول 15-4) شاخصهای آماری مربوط به متغیر مستندات کافی ارقام مندرج در اطلاعات از دیدگاه پاسخگویان

جدول 16-4) شاخصهای آماری مربوط به متغیر رعایت قوانین و مقررات از دیدگاه پاسخگویان

جدول 17-4) شاخصهای آماری مربوط به متغیر اطمینان از تداوم فعالیت شرکت از دیدگاه پاسخگویان

جدول 18-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با ارزش افزوده اطلاعات حسابرسی شده

جدول 19-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با قابلیت اعتماد اطلاعات

جدول 20-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با ارائه بیطرفانه اطلاعات حسابداری

جدول 21-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با قابلیت مقایسه اطلاعات

جدول 22-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با ثبات رویه اطلاعات

جدول 23-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با ثبت کلیه دارائیها، بدهیها، درآمدها و هزینهها در صورتهای مالی

جدول 24-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با دقت کافی در تهیه صورتهای مالی سرمایهگذارانحسابرسان مستقل

جدول 25-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با عدم وجود تقلب و رویدادهای مالی خلاف مصالح شرکت طی سال

جدول 26-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با عدم وجود اشتباه یا تحریف در صورتهای مالی

جدول 27-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با مستندات کافی ارقام مندرج در اطلاعات

جدول 28-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با رعایت قوانین و مقررات

جدول 29-4) جدول مقایسه میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با اطمینان از تدوام فعالیت شرکت

فهرست نمودارها:

نمودار 1-4) نمودار دایرهای توزیع موقعیت شغلی پاسخگویان

نمودار 2-4) نمودار توزیع سنی پاسخگویان

نمودار 3-4) نمودار توزیع میزان تحصیلات پاسخگویان

نمودار 4-4) نمودار توزیع تحصیل در رشته حسابدرای پاسخگویان

نمودار 5-4) نمودار توزیع سابقة کار پاسخگویان

نمودار 6-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با ارزش افزوده اطلاعات حسابرسی

نمودار 7-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با قابلیت اعتماد اطلاعات به همراه برازش منحنی نرمال بر آن

نمودار 8-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با ارائه بیطرفانه اطلاعات حسابداری به همراه برازش منحنی نرمال بر آن

نمودار 9-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با قابلیت مقایسه اطلاعات به همراه برازش منحنی نرمال بر آن

نمودار 10-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با ثبات رویه اطلاعات به همراه برازش منحنی نرمال بر آن

نمودار 11-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با ثبت کلیه دارائیها، بدهیها و … به همراه برازش منحنی نرمال بر آن

نمودار 12-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با دقت کافی در تهیه صورتهای مالی به همراه برازش منحنی نرمال بر آن

نمودار 13-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با عدم وجود تقلب و … به همراه برازش منحنی نرمال بر آن

نمودار 14-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با عدم وجود اشتباه یا …به همراه برازش منحنی نرمال بر آن

نمودار 15-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با مستندات کافی ارقام مندرج در اطلاعات به همراه برازش منحنی نرمال بر آن

نمودار 16-4) هیستوگرام دیدگاههای پاسخگویان در رابطه رعایت قوانین و مقررات به همراه برازش منحنی نرمال بر آن

نمودار 17-4) هیستوگرام دیدگاههای پاسخگویان در رابطه با اطمینان از تدوام فعالیت شرکت به همراه برازش منحنی نرمال بر آن

نمودار 18-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با ارزش افزوده اطلاعات حسابرسی شده

نمودار 19-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با قابلیت اعتماد اطلاعات

نمودار 20-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با ارائه بیطرفانه اطلاعات حسابداری

نمودار 21-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با قابلیت مقایسه اطلاعات

نمودار 22-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با ثبات رویه اطلاعات

نمودار 23-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با ثبت کلیه دارائیها، بدهیها، درآمدها و هزینهها در صورتهای مالی

نمودار 24-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با دقت کافی در تهیه صورتهای مالی

نمودار 25-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با عدم وجود تقلب و رویدادهای مالی خلاف مصالح شرکت طی سال

نمودار 26-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با عدم وجود اشتباه یا تحریف در صورتهای مالی

نمودار 27-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با مستندات کافی ارقام مندرج در اطلاعات

نمودار 28-4) نمودار مقایسهای میانگین دیدگاههای سرمایهگذاران و حسابرسان مستقل در رابطه با رعایت قوانین و مقررات

منابع:

الف ـ منابع فارسی:

1- دکتر مجتهد زاده ، ویدا ، مجله حسابدار ، شماره 133 ، سال 1378 .

2- نشریه شماره 145 ، سازمان حسابرسی ، استانداردهای حسابداری ، سال 1380.

3- دکتر مجتهد زاده ، ویدا ، بررسی حوزه های مسئولیت حسابرسان مستقل در رابطه با حسابرسی مالی از دیدگاه استفاده کنندگان خدمات حسابرسی و حسابرسان مستقل ، پایان نامه دکتری سال 1378 ، دانشگاه تهران .

4- دکتر غلامرضا خاکی ، روش تحقیق ، با رویکردی به پایان نامه نویسی ، چاپ اول ، تهران ، انتشارات درایت ، سال 1378 .

5- نشریه شماره 113 ، سازمان حسابرسی ، مبانی نظری و حسابداری و گزارشگری مالی در ایران ، سال 1376 .

6- نشریه شماره 26 ، سازمان حسابرسی ، صورتهای مالی اساسی ، سال 1366 .

7- نشریه شماره 20 و 21 بررسی های حسابداری ، مقاله صورت گردش وجوه نقد از دیدگاه تئوری .

8- نشریه شماره 97 ، سازمان حسابرسی ، صورت گردش وجوه نقد .

9- دکتر نیکخواه آزاد ، علی ، بیانیه مفاهیم حسابرسی ، نشریه 121 سازمان حسابرسی ، چاپ دوم ، شهریور 1379 .

10- الوین آ ، آرنر ، حسابرسی رویکردی یکپارچه ، چاپ هشتم ، ترجمه دکتر علی پارسائیان ، انتشارات ترمه .

11- دکتر بزرگ اصل ، موسی ، برداشت حسابرسان مستقل و استفاده کنندگان از محتوای پیام های ارسال شده بوسیله گزارشهای حسابرسی ، رساله دکتری ، سال 79.

12- خستویی ، هوشنگ ، تحولات گزارشگری در ایران ، حمید راوری ، گزارشگری حسابرسی ، ماهنامه حسابدار شماره 95/96 .

13- میگز ، دالتر بی و دیگران ، اصول حسابرسی ، جلد اول ، ترجمه عباس ارباب سلیمانی و محمود نفری ، انتشارات سازمان حسابرسی .

14- دکتر ساروخانی ، باقر ، روش تحقیق ، جزوه ششم جامعه شناسی ، دفتر همکاری حوزه و دانشگاه 1359 .

15- افرس ، دی ، ای ، 1376 ، پیمایش در تحقیقات اجتماعی ، ترجمه نایبی ، هوشنگ ، تهران ، نشر نی ، چاپ اول .

16- دلاور ، علی ، مبانی نظری و عملی پژوهش در علوم انسانی و اجتماعی ، انتشارات رشد ، سال 1373 .

17- پارسائیان ، علی ـ اعرابی ، مدیریت رفتار سازمانی ، موسسه مطالعات و پژوهشهای بازرگانی ، 1374 .

18- مفاهیم و روشهای اساسی آمار ، تهران مرکز تحقیقات تخصصی حسابداری ، سازمان حسابرسی ، 1378 .

19- دکتر بزرگ نیا ، ابوالقاسم ، مقدمه ای بر بررسی های نمونه ای ، سال 1381 .

20- سل لی و دیگران ، فرهنگ حسابداران ، ترجمه تقوی ، مهدی ، تهران ؛ انتشارات فروردین .

21- مقیمی ، سید محمد ، سازمان و مدیریت ، رویکردی پژوهشی ، چاپ دوم ، پائیز 1380 ، انتشارات ترمه .

ب ـ منابع لاتین:

1- Robertk- Mautz and Hussein A. shara f. the philosophy of Auditing (Eranston American Accouting Association, 1961 )

2- A.A.A. statement of Auditing Concepts, 1973.

3- Willan F. Messier.jr.auditing & assurance services – 2000.

4- Arens & loebecke . Auditing Anintegrated approach – 1997.

5- Epstein, Marcj., geiger, marshall A. – Inrestor views of assurance Recent evidence of the expectation gap- journal of Accountoncy. Jan 94.

6- the existence of Expectation Gap the usefulness of Auditors’s Report Manifah Noordin- MiA and Vice , 1999.

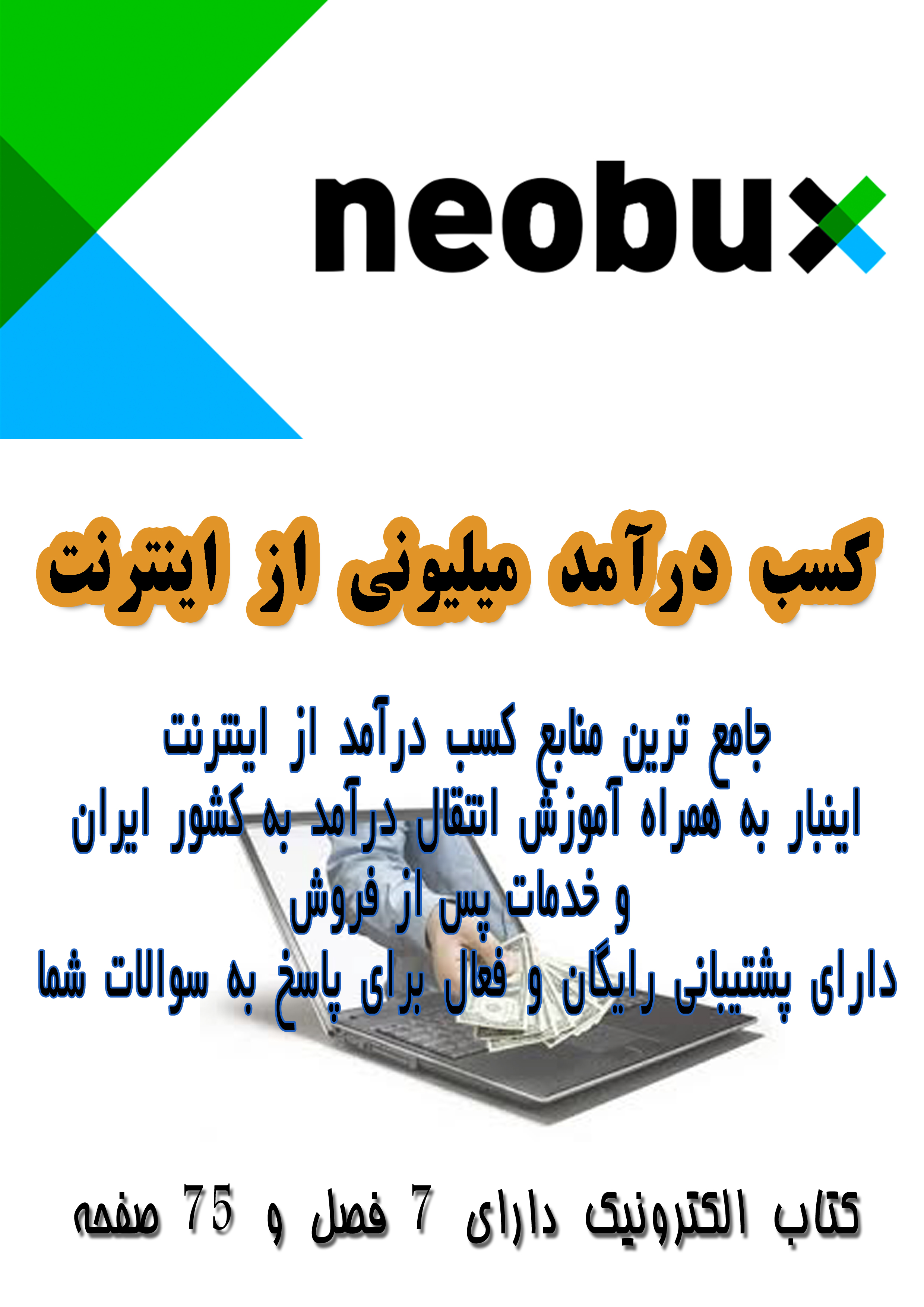

کسب درآمد میلیونی از اینترنت

اختصاصی از کوشا فایل کسب درآمد میلیونی از اینترنت دانلود با لینک مستقیم و پرسرعت .

یک فرصت کاملا طلایی!

از خواندن مقاله و کتابهای کسب درآمد و انواع فیلم ها و پکیج های آموزشی خسته شده اید؟

این یک تبلیغ نیست!

این کتاب به دلیل پول درآوردن از طریق فروشش نوشته نشده بلکه نویسنده ی آن هدف خاصی در نوشتن کتاب داشته که به خواسته ی ایشون اینجا ذکر نمیشه.

آموزش جامع کسب درآمد میلیونی از نئوباکس

اینبار به همراه روش انتقال درآمد به ایران اون هم به ریال

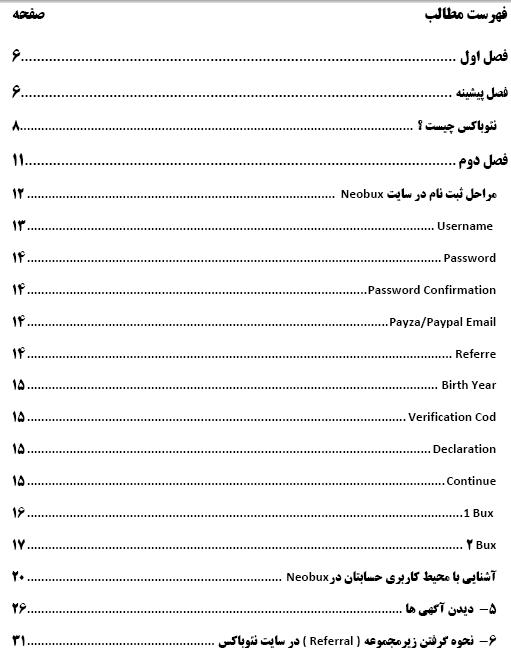

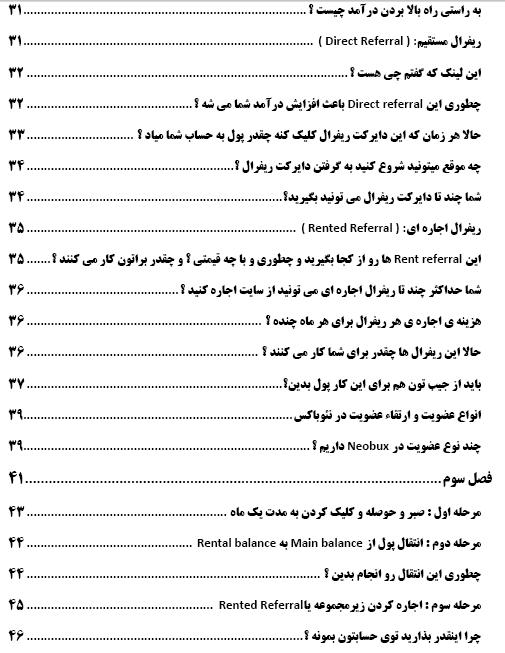

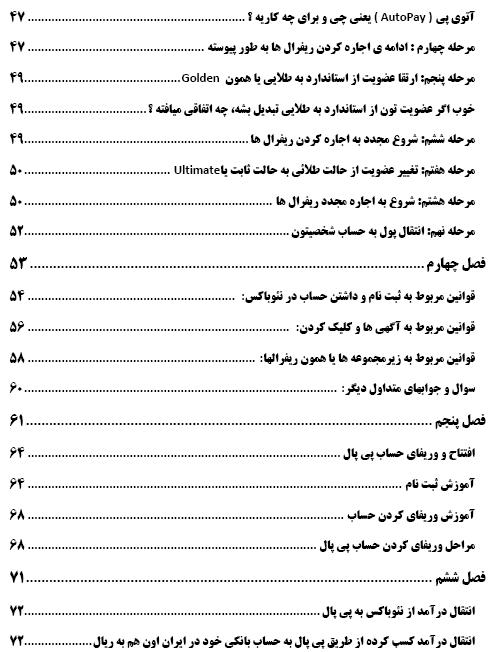

این کتاب دارای 7 فصل و 75 صفحه است.

دارای پشتیبانی رایگان بعد از خرید کتاب

بعد از خرید این کتاب به صورت مادام العمر از پشتیبانی رایگان برای پاسخ گویی به سوالاتتون بهره مند خواهید بود.

دارای مشاوره تلفنی رایگان برای پاسخ به سوالاتتون بعد از خرید کتاب

دارای پشتیبانی فعال در تلگرام

دارای سایر خدمات مانند صدور ویزاکارت ، انتقال درآمد از خارج از کشور به حساب بانکیتون اون هم به ریال ، آی پی اختصاصی و دیگر خدمات

سوالات متداول

مشکل در خرید و پرداخت

-

مشکل ورود به صفحه بانک برای پرداخت دارید ؟

درصورتیکه در ورود به صفحه بانک پیغام خطایی مشاهده می کنید این موارد را چک و بررسی کنید 1- مرورگر فایرفاکس استفاده کنید 2- اگر از فیلترشکن استفاده می کنید خاموش کنید 3- تاریخ و ساعت میلادی ویندوز را چک کنید اگر اشتباه است درست تنظیم کنید.

-

مبلغ از حساب شما کسر شده ولی در فروشگاه زده پرداخت نشده ؟

مراحل خرید اینترنتی دو قسمت است مرحله اول پرداخت وجه در صفحه بانک و کسر مبلغ از حساب شما و مرحله دوم بازگشت به فروشگاه و دریافت تائیدیه پرداخت و مشاهده لینک دانلود دقت کنید کسر مبلغ از حساب شما و حتی دریافت پیامک بانک که ذکر کرده است مبلغ از حساب شما کسر شده به معنی پرداخت کامل و قطعی نیست و اگر شما به هر دلیلی بروز خطا یا قطع شدن اینترنت یا بستن پنجره یا ... به فروشگاه برنگشتید و رسید پرداخت را مشاهده نکردید و لینک دانلود را مشاهده نکردید یعنی مرحله دوم انجام نشده است در قسمت پیگیری سفارش هم ذکر شده پرداخت نشده در این حالت بانک بصورت خودکار 30 دقیقه تا 24 ساعت پس از کسر مبلغ مجدد همان مبلغ را به حساب شما بازمیگرداند برای اطمینان باید صبر کنید و بعد صورتحساب بانک بگیرید و از بازگشت مبلغ مطمئن شوید.

-

پرداخت کردید ولی لینک دانلود را دریافت نکردید ؟

-

به قسمت پیگیری سفارش مراجعه کنید ایمیل خود را وارد کنید و لینک دانلود را دریافت کنید.

-

نحوه پرداخت و خرید را نمی دانید ؟

برای مشاهده راهنمای تصویری خرید اینترنتی به قسمت راهنمای خرید مراجعه کنید.

-

درقسمت پیگیری سفارش خرید شما وجود ندارد ؟

ممکن است ادرس ایمیل را اشتباه وارد می کنید یا زمان خرید ایمیل را اشتباه تایپ کرده باشید.

مشکل در دانلود و باز کردن فایل

-

لینک دانلود را دریافت نکردید ؟

به قسمت پیگیری سفارش مراجعه کنید ادرس ایمیلی که زمان خرید وارد کردید را ذکر کنید و لینک را دریافت کنید.

-

دانلود انجام نمی شود ؟

برای دانلود بدون مشکل این موارد را چک کنید: 1- فیلترشکن اگر روشن هست خاموش کنید 2- از دانلود منیجر استفاده نکنید 3- اگر روی لینک در ایمیل کلیک می کنید و اتفاقی نمی افتد ممکن است ایمیل در قسمت اسپم باشد روی not spam کلیک کنید سپس لینک فعال میشود و با کلیک روی آن دانلود شروع می شود 4- اگر با کلیک روی لینک پیغام خطایی مشاهده می کنید به پیغام ذکر شده دقت کنید شاید محدودیت لینک از نظر دانلود یا زمان مجاز دانلود تمام شده است.

-

فایل پس از دانلود باز نمی شود ؟

فایل ها بصورت zip ارائه شده اند برای باز کردن فایل زیپ به این نکات دقت کنید 1- ممکن است فایل کامل دانلود نشده باشد پس مجدد فایل را کامل دانلود کنید بدون مشکل باز می شود 2- فایل زیپ روی گوشی موبایل و تبلت اندرویدی نیاز به نصب نرم افزار برای باز کردن دارد از ویندوز و کامپیوتر یا لپ تاپ برای دانلود و باز کردن فایل استفاده کنید 3- برخی محصول ها به علت حجم بالا بصورت لینک دانلود ارائه شدند فایل زیپ را باز کنید داخلش یک لینک دانلود دیگر است که فایل حجیم را از ان لینک می توانید دانلود کنید.

-

فایل فلش گوشی یا تبلت خریداری کردم ولی حجم ان خیلی کم هست چرا ؟

برخی موارد لینک دانلود ارائه شده است فایل زیپ را باز کنید داخل آن لینک دانلود اصلی فایل حجیم قرار دارد لینک ذکر شده را برای دانلود استفاده کنید.

شکایت از فایل خریداری شده

-

توضیحات محصول را با فایلی که خریداری کردید چک کردید ؟

توضیحات محصول را با فایلی که دریافت کردید چک کنید شاید مطلبی در توضیحات ذکر شده که مشکل شما را حل کند یا اختلافی بین توضیحات و فایل دریافتی نباشد.

-

چطوری شکایتم را از این محصول پیگیری کنم ؟

توضیحات محصول را با فایل دریافتی مطابقت بدهید اگر موردی خلاف توضیحات فروشنده هست ذکر کنید علت شکایت شما چی هست و چه مشکلی با فایل دریافتی دارید تا پیگیری برای حل مشکل انجام شود.

-

فروش محصول غیرمجاز را می خواهید گزارش کنید ؟

درصورتیکه محصول غیرمجازی در فروشگاه مشاهده کردید عنوان محصول را ذکر بفرمائید تا ناظرین فروشگاه ها بررسی و نسبت به حذف اقدام کنند از همکاری شما متشکریم.